どうも、りょうです!先日、シアトルの観光名所の1つ、ビル&メリンダ・ゲイツ財団に行ってきました。ビルゲイツといえばマイクロソフトの創業者で、世界トップレベルのお金持ちとして有名ですよね!メリンダ・ゲイツはビル・ゲイツの奥さんです。その2人が創設した財団がビル&メリンダ・ゲイツ財団です!ここがまぁいろんな問題に取り組んでて面白いんです。

目次

ビル・ゲイツ財団とスタートアップが仕掛ける途上国向け金融サービス

Inc. 2017年10月25日「フィンテック数社とゲイツ財団、銀行口座のない数十億人にサービス提供へ」

ビル・ゲイツ財団とフィンテック系のスタートアップ数社が組んで、途上国向けの金融サービスの提供を始めるそうです。なんとなくこーゆーサービスは、大企業とNPOが組んで仕掛けるというイメージだったので、財団×スタートアップという組み合わせが僕にとっては新鮮に感じました!

ビル・ゲイツ財団もわからんし、提携しているスタートアップもわからんし、サービスの概要も全くわかりません。順番に見ていきましょう!まずはビル・ゲイツ財団!

世界最大の慈善基金団体「ビル&メリンダ・ゲイツ財団」

ビル&メリンダ・ゲイツ財団の本部

ビル&メリンダ・ゲイツ財団(以下、ビル・ゲイツ財団)は基本的にビル・ゲイツの資産をもとに運用されているのですが、その総額は400億ドル(約4兆円)にものぼるらしいです笑。しかも、もう一人の最強の金持ちウォーレン・バフェットが約300億ドル相当を寄贈し、総資産が倍に膨れ上がったらしいです。スケールがわけわかりませんね。

このとてつもない資金を持つ財団はシアトルに本部を置き「すべての生命の価値は等しい」という信念のもと、途上国での貧困克服や、衛生環境の改善、教育支援などを行なっています。また、途上国だけではなくアメリカ国内でも教育支援を行なっているそうです。

残念ながら本部は潜入できなかったのですが、隣にあるディスカバリーセンターという建物内を無料で見学できたので、見てきました。何もかもすごいと思ったのですが、僕が特に面白いなと感じたのは2点です。

1つ目は、単なる寄付ではなく、寄付額の価値を上回るインパクトを生み出せているかを重視しているという点です。このような団体だと、単に莫大なお金を寄付するだけだと思っていましたが、違うんです。ビジネスと同様に、それによってどの程度のインパクトが生まれるのかを常に考えているそうです。ビジネスの手法を用いて、「結果」を出すことにこだわっているということですね!

2つ目は、展示の中で「アクション喚起」の占める割合が非常に高かったことです。このようなところの展示の多くが、「こーゆーことが世界で起きてます」という事実を伝えることに重点を置いているように感じます。しかし、このディスカバリーセンターでは「君に何ができるかを考えてみよう」という展示の比率がすごく高く、丁寧に作り上げていました。

どちらの特徴もすごくビジネスマインドが反映されていて、ビル・ゲイツ財団のユニークさがよくわかりました。次に、ビル・ゲイツ財団と提携したスタートアップを調べていきたいと思います!

最強の金持ち、ビル・ゲイツ財団と手を組むスタートアップ「Dwolla」と「Ripple」

記事では5社のスタートアップが提携していると書いてあるのですが、全部書くと疲れちゃうので「Dwolla」と「Ripple」の2社に勝手に絞ります!笑

どちらもフィンテック系のスタートアップですね!まずは、Dwollaから。

格安の決済手数料でオンライン送金を実現する「Dwolla」

2010年にアメリカのアイオワで設立

送金手数料を限界まで安くし、どんな企業でも簡単に決済ネットワークを構築できるようにしたのが「Dwolla」です。「次世代のPaypal」と呼ばれるほど、現在注目を集めているようです。

お金って送金するたびに結構手数料がかかるんですよね。ましてや、企業だと一度に多くの額を送金することも多いため、ものすごい手数料を支払っているわけです。この手数料がアホらしいということで、Ben Milne氏がDwollaを創業したそうです笑。

Business Insiderの記事によると、本人曰く「次世代のPayPal」ではなく「次世代のVisa」なんだそうです。PayPalはクレジットカードの存在を前提としているのに対し、Dwollaはクレジットカード自体を不要にしていくということみたいです。すごい…。

手数料も非常に安上がりになる上に、簡単に導入できるシステムを提供しているので、いろんな企業がオンライン決済導入に踏み切れるわけです。この点が評価され、今回の途上国向けシステムの提携に至ったんですかね!

Googleも出資した、仮想通貨時価総額4位のRipple

ついにでましたよ、仮装通貨。わけわかんないですよね。わけわかんないなりに頑張ります!

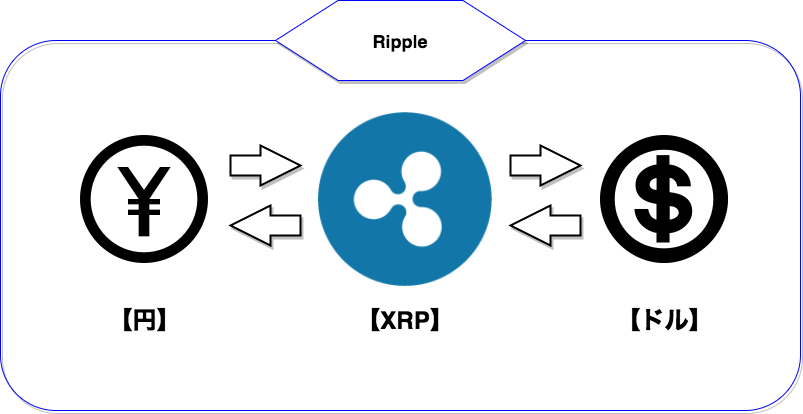

まずですね、Rippleは仮想通貨ではなく「外国為替・送金ネットワーク」のことらしいです。そして、このシステム内で利用される仮想通貨が「XRP」とのことです。つまり「Ripple=送金システム」「XRP=仮想通貨」ということですね。いきなりややこしい。

Rippleの仕組みを超簡単に図式化したもの

すっごく噛み砕いて図式化すると、上の図のようになります。今まで、送金の際には直接「円→ドル」のように変えていました。しかし、これだと決済完了までに時間がかかるうえに、手数料も高かったんですよね。

Rippleのネットワークを活用した場合は、取引がほんの数秒で完了し、手数料もほぼかからないとのことです。なぜこうなるかは自分で調べてみてください!笑

さっくり説明すると、送金を安く簡単にするためのシステムと仮想通貨という感じです!ビットコインなどとは少し性質が違いますね。とにかく、このRipple社がビル・ゲイツ財団と提携したわけです。

銀行口座を持たない数十億人を助ける、「Mojaloop(モジャループ)」

ようやくここまでたどり着きましたね。ここまで紹介した、ビル・ゲイツ財団とスタートアップが提携して開発したオープンソースのソフトウェアが「Mojaloop」です。オープンソースとは、契約などを必要とせずに誰でも自由に使うことができるという意味です。

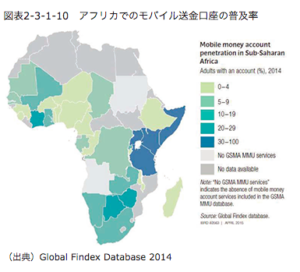

アフリカのモバイル送金口座の普及率

すごーくざっくり説明すると、Mojaloopは「銀行口座を持たない人でも携帯電話があれば、お金のやりとりができるシステム」のことです。途上国では銀行口座を持っていない人の割合が高く、そのような人たちは現金ですべてのやりとりを行わなければいけなかったんですよね。それって、危険だし不便ですよね。

新興国の中では、銀行口座の普及率が50%以下の国が多く、特にアフリカだと20%未満の国も多くあるそうです。ちなみに先進国の多くは90%を超えています。

興味深いことに、銀行口座の普及率は低い一方で、携帯電話の普及率は現在急上昇しており、「銀行口座はないけど、携帯は持っている」という人が多くいるそうです。ここに目をつけて、携帯電話での決済手段を充実させようとしているそうです。

しかしこの手法をとっているのは、実はMojaloopだけではありません。ケニアでは「M-PESA」という同様のサービスが既にかなり普及しているそうです。

Mojaloopの特筆すべき点は、Rippleなどが持つ技術によって実現した、信頼性の高いシステムです。Rippleのシステムにはブロックチェーンが活用されているため、取引の透明性や信頼性が高いと言えます(ブロックチェーンに関する記事はこちら)。また、上の方でも説明したように、低い送金コストと短時間の取引ができる点も強みと言えます、

もう一つが、Mojaloopがどの機関でも簡単に運用できるように作られており、大規模でのサービスが展開が見込める点です。政府機関でも金融機関でもお店でも、Mojaloopを無料で簡単に利用できます。よって、Mojaloopを導入する機関が増え、より使いやすいネットワークになっていくことが期待できます。

難しいことを抜きにすると、「銀行口座を持たない人でも、現金を使わずに電子決済でお金のやりとりを済ますことができるシステム」ということですね!しかもバックには最強の資金集団、ビル・ゲイツ財団がついてるわけです。今後がどうなるかめちゃくちゃ楽しみですね!

日本より途上国の方がモバイル決済の浸透が早いのでは??

僕はこの記事を書いている中で思いました。ビル・ゲイツ財団が、途上国でモバイル決済を最新技術の力で、本気で普及させようとしている。しかも、銀行口座の普及率が低いという背景もあるので一気にサービスが拡大していきそう。となると、下手したら日本より途上国の方がモバイル決済の浸透は早いかもしれませんね!

モバイル決済の浸透が早いことが、単純に良い悪いの問題ではありませんが、なんだかどんどんと日本が置いていかれるような気がしてしまいます…。頑張らなければですね!

コメントを残す